2018-09-09 13:04 作者:中华健康网 出处:互联网

|

乐刻在验证自我生态是否可以迸发出巨大能量的同时,也验证了新零售的逻辑,而乐刻也将因此牢牢占据服务新零售的第一把交椅。 业内推断,在未来几年,新零售很可能将全面取代传统零售,三维取代二维,速度会很快。乐刻似乎早有预警,在逐步完善系统和流程,建立起自己的服务新零售生态。同时,乐刻的模式也不好复制,他几乎对健身产业进行了“商业重构”。

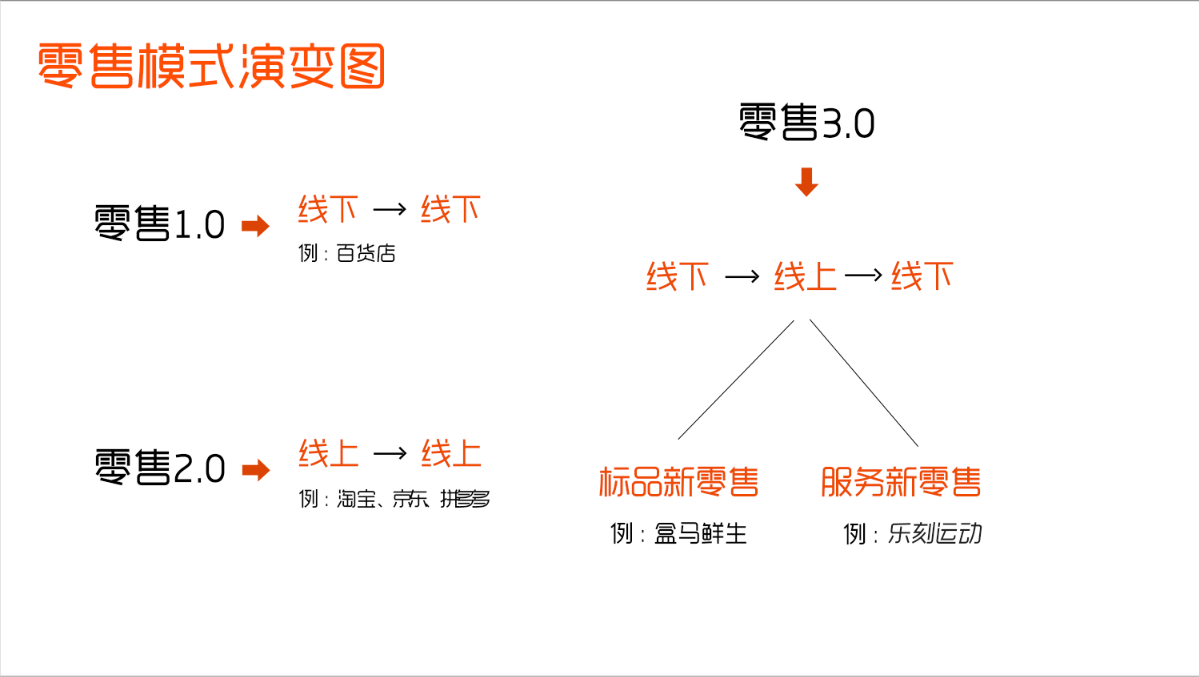

1、近千亿产值的超级入口 我们不妨先梳理一下现代的零售史。

第二阶段:线上到线上,这是线上流量聚合后,再去卖货的阶段,以大家最熟悉的淘宝网,京东为代表,现在也常被叫为搜索电商,用户目的明确,搜来即买,买完即走。 什么是超级入口,用数字形容的话,比如:某个地区百分之几十的市场份额被乐刻抢占。而目前在健身领域,线上与线下结合在一起的,仅有乐刻一家。健身是一个对场景依赖度极高的行业,乐刻也因此最有可能成为未来健身流量的超级入口。 第三阶段:如果说线上到线上的电商是零售2.0,那么现在零售开始转战到3.0阶段,大家把线上和线下结合在一起做,比如盒马鲜生,建线下卖场聚集消费人群,通过平台流量分发(配送),提升3倍坪效;小米生态,通过硬件商品聚集消费人群,让“有品”浮出水面,一举超越海量线上电商平台;还有以美团为代表的利用线上优势做活线下,开出小象生鲜等等。

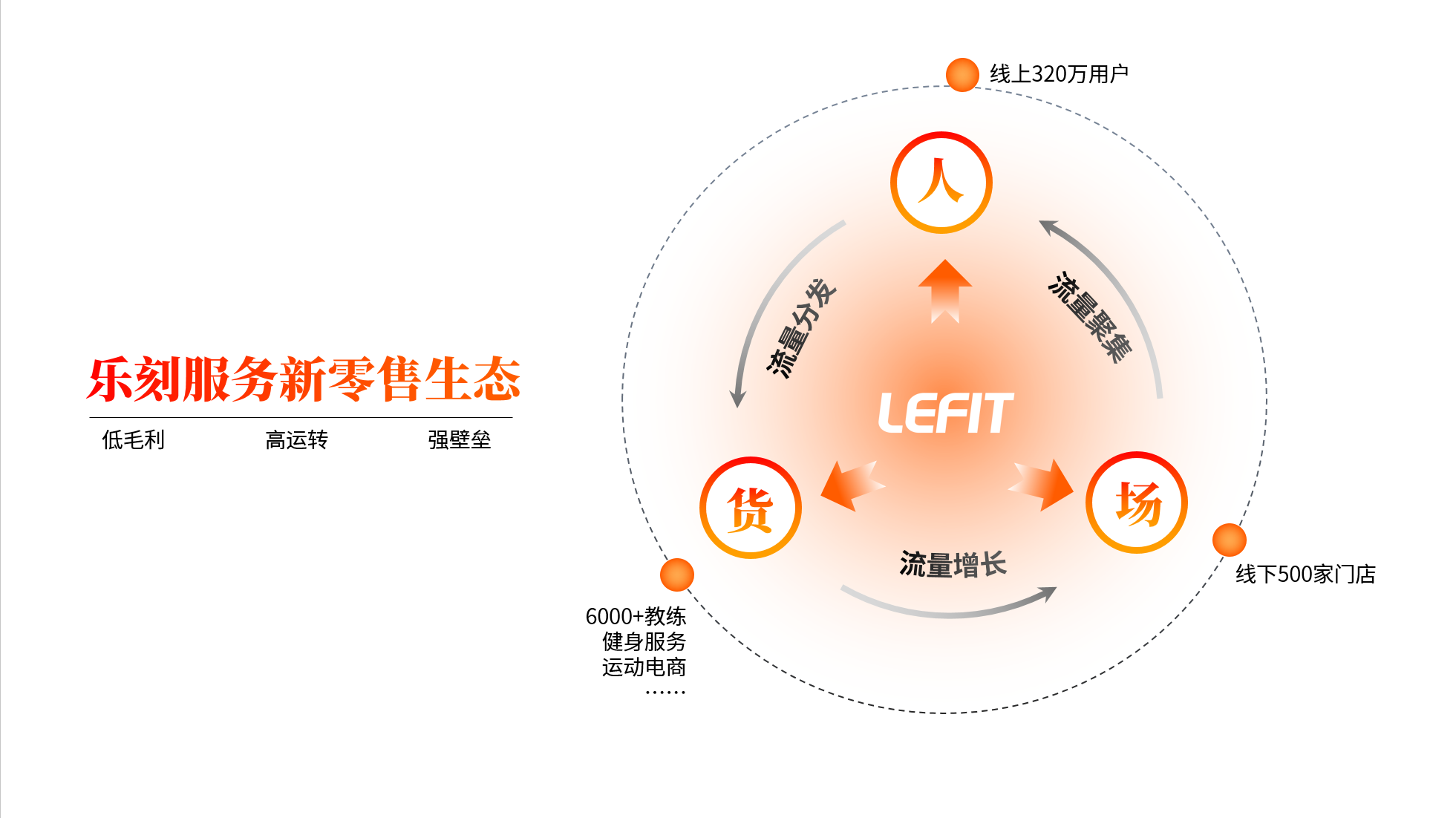

以上都让业界对“新零售”充满向往和期待。而不管是盒马还是小米有品,“货”端都是都标准商品(以下简称“标品”)。即便标品新零售如火如荼,服务行业却似乎对新零售树起了防火墙,原因在于在人货场的逻辑里,标品新零售只需要改造“场”即可,而服务新零售则需要改造“货”和“场”两端,显然对行业的要求也更高。 第一阶段:传统百货、超市的线下到线下的商业模式,可以说持续了近百年,直到21世纪初的电商出现。 城市消费的再次升级,让新零售充满了想象空间。盒马平均店销1个多亿,但单店面积在5000平米左右,与大卖场上万平米的体量来比,坪效要远高于一般企业。再考虑到盒马鲜生不少店是下半年开业的,到2018年销售额刺激可能会更加大。 乐刻CEO韩伟表示:“做生态必须有底层基础,乐刻在做的就是要搭建这个底,从而打造以用户为中心的全新的运动生态场景。” 靠场景、靠服务所吸引的线下流量与网易严选等线上轻聚合的流量,价值、含金量完全不同,有着很深的护城河,这也是新零售的魅力所在。 几乎与此同时,乐刻运动举办首届828运动装备节,喊出一天1000万的垂直行业最高销售额,这是运动领域第一次从“线下聚流量”到“线上分发”,也是新零售第一次进入“服务场景”。大家都知道,“线下流量”的“电商变现”已成为当下“新零售核心逻辑”验证的最关键门槛。UBER、Airbnb通过汽车、房屋,反向打造平台逻辑,并通过线上占据流量入口变现的逻辑,成为新零售是否可以火到最后的关键考验。 而乐刻利用线下场景所聚集的健身人群流量,不像便利店的顾客,是流动的,乐刻靠改造线下运动健身场景,提升健身房坪效,优化健身服务,让线下流量和线上平台有着强关联,用户全部需要借助乐刻运动app进行约课、开门,甚至社交,储存身体数据、运动数据,320万+的用户流量被牢牢地锁定在了乐刻平台上。 这一方面是乐刻线下流量基数庞大,可以产生一个比较大的运动产品需求,另外一方面则是有教练和店长这个阶层,可以在销售上做很多专业的推荐和引导。同时,乐刻运动app也能方便快捷地触达每一个用户。这都是乐刻对自身流量的自信,也是对新零售逻辑的自信――线上有会员,通过流量分发,导入到电商,二者进行充分结合,实现“线下流量”的“电商变现”,从而爆发出更大的商业价值。 乐刻的服务新零售生态

乐刻运动在2015年成立,在本质上依旧是一家互联网公司,只不过非常有前瞻性地自建了线下服务的部分,在北京、上海、杭州等八个城市自建了近500家的健身门店,对于整个健身行业来说,门店数是当之无愧的第一。而乐刻通过共建企业健身房、政府的健身中心、合伙人等途径,线下门店还在持续拓展中,按照预定规划,要在全国布满5000家健身房。为什么乐刻要做重模式? 本次乐刻828运动装备节实现1000万销售额,更像是打通流量分发这一环节的实践,乐刻服务新零售的商业逻辑希望再一次被验证。 |

距离日本地震已经大半个月过去了,地震导致的核辐射却依然是大家关注的话题。各种有关预防核辐射的食物、食谱、措施等等不绝于耳。昨日,国内除西藏外……[详细]

距离日本地震已经大半个月过去了,地震导致的核辐射却依然是大家关注的话题。各种有关预防核辐射的食物、食谱、措施等等不绝于耳。昨日,国内除西藏外……[详细]

中国多地测出放射物防辐射要理智中 距离日本地震已经大半个月过去了,地震导致的核辐射却依然是大家关注的话题。各种有关预防核辐射...

中国多地测出放射物防辐射要理智中 距离日本地震已经大半个月过去了,地震导致的核辐射却依然是大家关注的话题。各种有关预防核辐射...  蹲厕所看书看报 最容易得痔疮 说起痔疮,大家并不陌生。俗话说:十人九痔。可要真给痔疮下个定义,很多人却未必能说得清楚。医...

蹲厕所看书看报 最容易得痔疮 说起痔疮,大家并不陌生。俗话说:十人九痔。可要真给痔疮下个定义,很多人却未必能说得清楚。医...